진정 OTT 시대이다. OTT 시장에서 독보적 존재로 추앙받던 넷플릭스와 유튜브에 신규 서비스들이 출사표를 던지고 있다. 2020년은 그야말로 OTT 생존 경쟁이 될 것이다. 변화하는 미디어 환경 속에서 OTT는 빠르게 적응하고 대응하며 순식간에 주류 미디어로 성장할 수 있었다. 올해 OTT 시장은 신규 서비스들이 합세하며 크고 작은 파란이 예상된다. 해외에서는 미디어 인수합병이 활발히 진행되며 일찍이 OTT 변혁기를 맞이했다. 모든 장르가 포함된 종합 유형의 서비스부터 특정 장르나 취향에 집중한 세분된 서비스까지 종류도 각양각색이다. 최근 OTT 경쟁이 심화하며 새롭게 출시된 해외 서비스들을 통해 특성을 살펴보도록 한다.

종합 유형의 서비스

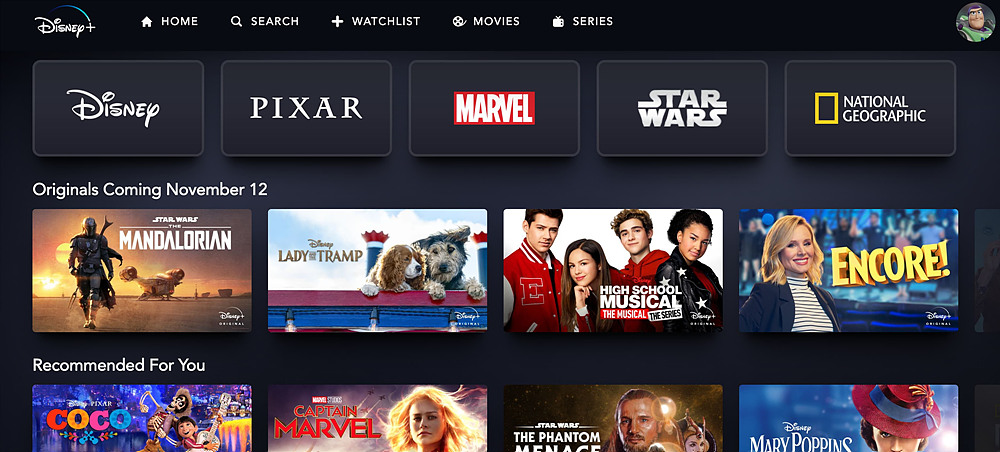

디즈니+ (Disney+)

디즈니는 2017년 6월 21세기 폭스를 713억 달러에 인수했다. 이후 2019년 5월에는 대부분의 훌루 지분을 확보하며 같은 해 11월 12일 ‘디즈니+(Disney+)’를 서비스했다. 디즈니+는 현재 약 7,500개의 TV 에피소드와 오리지널 콘텐츠가 포함된 500개 이상의 영화를 제공한다. 디즈니+가 보유한 영화 라이브러리는 아직은 넷플릭스나 아마존 프라임 비디오에 비해 상대적으로 적은 수준이다. 그러나 디즈니 클래식, 픽사 애니메이션, 스타워즈 영화, 마블 시리즈 등 인지도 높은 콘텐츠가 많이 있다. 디즈니+가 출시되던 첫날에 1,000만 명의 가입자를 확보할 수 있었던 것도 바로 콘텐츠 때문이었다.

디즈니+가 소유한 대부분의 콘텐츠는 4K 스트리밍과 오프라인 다운로드, 개인 맞춤형 권장 서비스를 제공한다. 디즈니 라이브러리는 경쟁사에 비해 고품질 스트리밍 서비스를 지향한다. 디즈니는 21세기 폭스를 인수해서 라이브러리를 추가했지만, 아직 디즈니+에서 스트리밍 서비스가 제공되지 않는다. 디즈니+의 구독비용은 월간 6.99달러, 연간 69.99달러로 유사 서비스 넷플릭스에 비해 저렴한 편이다. 또한, 디즈니는 디즈니+, ESPN+, 훌루(광고 포함 플랜) 등 자사의 3가지 스트리밍 서비스를 월 12.99달러의 번들 상품으로 출시했다. 디즈니+에서 충족할 수 없는 스포츠와 TV 프로그램을 함께 볼 수 있도록 구성한 것이다. 버라이즌(Verizon) 고객들은 디즈니+를 무료로 연동 받을 수 있다.

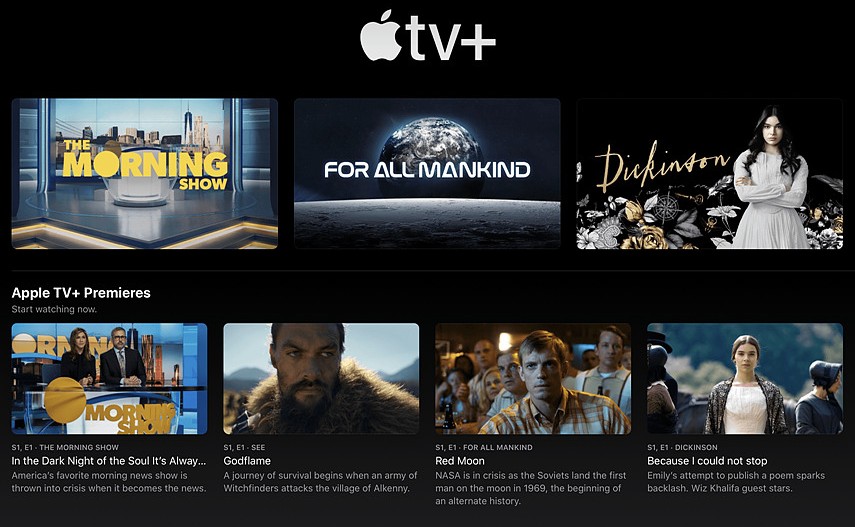

애플 TV+ (Apple TV+)

애플은 지난해 11월 1일 애플 TV+를 출시했다. 애플이 아이폰으로 형성한 자사만의 견고한 생태계와 사용자 만족은 애플 TV+에 대한 막연한 기대로 이어졌다. 그러나 막상 애플 TV+는 아직 라이브러리 수가 적고 애플의 오리지널 콘텐츠만 시청이 가능해서 스트리밍 서비스로 아직 부족한 상태였다. 반면 애플 TV+는 기술적 측면에서 뛰어난 스트리밍 기능을 자랑한다. 애플 TV+는 광고를 포함하지 않고, iOS의 가입자들은 콘텐츠를 오프라인에서도 다운로드받아 시청할 수 있으며, 디즈니+처럼 콘텐츠 대부분이 4K 해상도를 지원하며, 오디오 해설과 돌비 아모스(Dolby Atmos)와 비전(Vision) 표준을 제공해서 콘텐츠를 더욱 풍부하게 즐길 수 있도록 지원한다. 애플 TV+의 가격은 월 4.99달러로 매우 저렴하며 광고를 포함하지 않는다. 7일 동안 무료체험이 제공되지만 콘텐츠를 이용하려면 결제를 진행해야 한다. 애플 기기 신규 구매자는 1년간 애플 TV+를 무료로 이용할 수 있다.

세분된 유형의 서비스

fuboTV

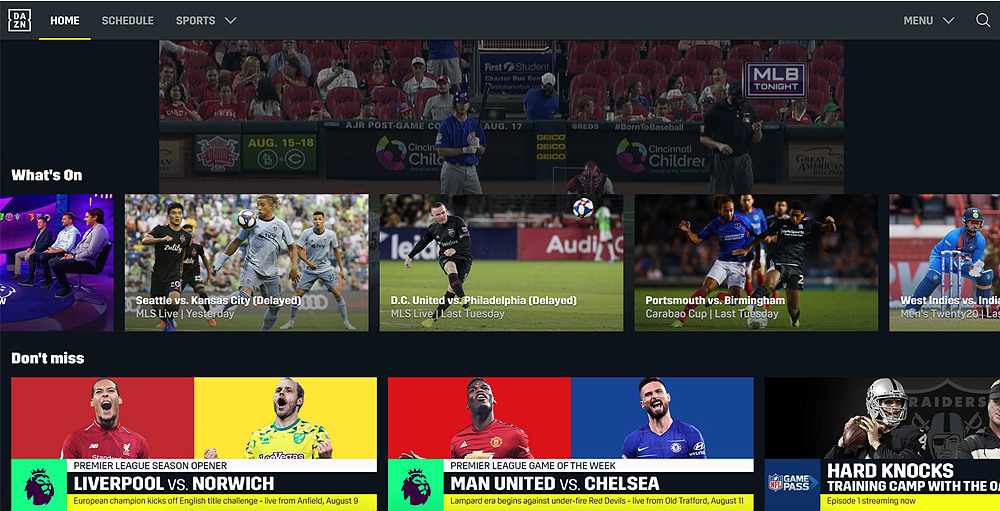

fuboTV는 다양한 라이브 스포츠와 주문형 엔터테인먼트 콘텐츠를 보유한 서비스이다. 이 서비스는 스포츠에 강점을 지녔는데, 지역, 국가, 국제 수준의 주요 경기가 포함된 90개 이상의 스포츠 채널을 즐길 수가 있다. fuboTV는 기술적으로 안정적인 스트리밍 서비스로 일부 4K 콘텐츠를 제공하고 뛰어난 DVR 기능과 Lookback 기능을 지원한다. 이 기능은 처음 방영된 후 최대 72시간 동안 놓친 항목을 다시 볼 수 있는 기능이다. fuboTV는 최근에 시청자가 언제 어디서나 방송을 볼 수 있게 해주는 Startover를 도입한 반면, fuboTV는 월 59.99달러로 경쟁사에 비해 비싼 편이고, 대부분의 라이브 스트림이 720p로 제한되는 단점이 있다. 또한, fuboTV의 수많은 스포츠 라인업 중에서 ESPN 채널이 빠져있는 것이 아쉽다. fuboTV는 스포츠 라인업을 보완하기 위해 최근 몇 달 동안 터너 네트워크(Turner Network), 비아콤(Viacom), 디스커버리(Discovery)의 채널을 추가해서 엔터테인먼트와 뉴스 프로그램을 컬렉션 번들로 묶고 있다.

다잔 (Dazn)

다잔은 복싱이나 MMA 이벤트에 중점을 둔 스트리밍 서비스이다. 스포츠 스트리밍 서비스에서 대부분이 인기 종목을 제공하지만, 다잔은 틈새 종목을 다룬다는 점이 이색적이다. 다잔의 스트리밍 성능이 좋은 편인데, 스트리밍 경기가 방송되는 즉시 주문형 비디오로 제공된다. 월간 구독료는 19.99달러, 연간 99달러이고, 동시에 두 가지 디바이스에서 스트리밍이 가능하다. 다잔은 무료 체험기간을 제공하지 않는다. 권투나 MMA 이벤트 방송이 있을 때 가입자가 일시적으로 몰리는 것을 방지하려는 것으로 보인다. 또한 크리켓, 다트, 일본 축구와 같은 다른 스포츠의 라이브뿐만 아니라 일부 스포츠 중심의 오리지널 쇼도 제공한다.

셔더 (Shudder)

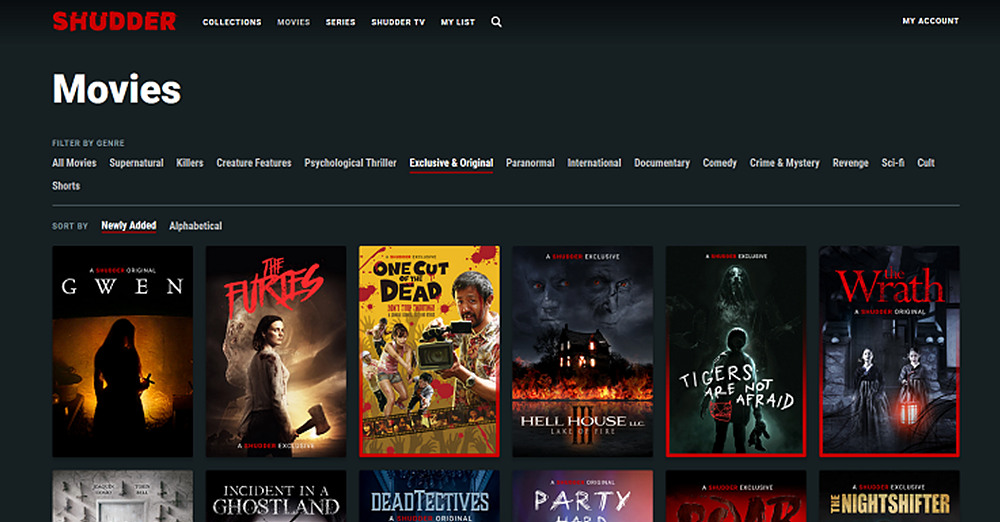

셔더는 공포 장르의 영화나 TV 프로그램을 스트리밍 서비스한다. 월 4.75달러의 저렴한 구독비용으로 광고는 포함하지 않는다. 공포 장르에 국한된 서비스이기 때문에 셔더의 평가는 평소에 공포물을 좋아하는지 여부와 서비스에서 제공하는 콘텐츠 선호 정도에 따라 달라질 수 있다. 그러나 이 서비스는 딱히 주목할 만한 콘텐츠를 찾아볼 수가 없고, 기술적인 수준도 다른 서비스에 비해 높지 않은 편이다. 콘텐츠는 오프라인에서 다운로드할 수 없고, 해상도에서 일부 4K가 지원되지만 오래된 콘텐츠는 저해상도(480p)로 제한되는 단점이 있다.

OTT 서비스 생존과 경쟁

OTT 1세대는 인터넷을 이용해서 다양한 디바이스에 미디어 콘텐츠를 서비스할 수 있는 보조적 수단으로 활용되었다. 주로 개봉한 영화나 지나간 TV 프로그램이 다시 서비스되는 형태였다. 그 후 2세대는 IT 기술로 무장한 글로벌 테크(tech) 기업들은 데이터 기반의 분석을 이점으로 점차 기술 위에 엔터테인먼트 역량을 강화해갔다. 가격 정책과 스트리밍 서비스는 새로운 시청 패턴을 형성하며 OTT 서비스로 이용자를 끌어들이기 충분했다. 특히 넷플릭스는 매력적인 가격과 오리지널 콘텐츠를 좋아하는 사람들을 중심으로 새로운 미디어 코드를 발생시켰다. 넷플릭스의 유명 오리지널 콘텐츠는 별다른 홍보 효과 없이 다시 구독하게 만드는 동인 요소가 되기도 했다. 보완적 존재였던 OTT 서비스는 필수적 존재라고 인식이 변화되면서 일상 속에서 이용이 증가하기 시작했다. 대형 글로벌 OTT로 유입되는 이용자가 늘어날수록 기존 미디어의 위기감은 한껏 고조되었다.

이제 OTT는 기업의 내/외부적인 합종연횡을 통해 몸집을 키우고 시장 점유율을 확장하는데 주력하고 있다. 그 전면에는 각 OTT 서비스마다 희소적인 오리지널 콘텐츠와 원활한 스트리밍 환경을 제공하며 품질 경쟁을 시도하려 한다. 글로벌 OTT에 대한 태도도 처음과 달라졌다. 국내 실정에 맞는 전략적 파트너로 협업을 추진하거나 신규 OTT 서비스로 대항하는 차선책을 강구한다.

신규 OTT 열풍은 해외 시장뿐만 아니라 국내 시장도 상황은 마찬가지다. 지난해 초 SKT 옥수수와 지상파 OTT 푹의 MOU 체결을 시작으로 9월 18일에 WAVVE(웨이브)의 공식적인 서비스를 시작했다. 11월에는 KT가 시즌(seezn)이라는 OTT 서비스를 출범시켰으며 지상파, 종편, CJ 계열 콘텐츠를 서비스하고 있다. CJ ENM과 JTBC는 티빙 기반의 연합 OTT를 준비하고 있다. 한편, 넷플릭스는 ‘킹덤’의 성공에 힘입어 K-콘텐츠 확보에 주력하고 있다. CJ ENM의 자회사 스튜디오 드래곤과 협업하여 3년간 21편의 콘텐츠를 제작하기로 했다. OTT 성공 여부는 라이브러리 서비스에 달려있기 때문에 많은 서비스가 자사만의 오리지널 콘텐츠 제작에 주력한다. 오리지널 콘텐츠는 방송 콘텐츠나 영화의 재판매보다 더 많은 경쟁이 필요하다. 그러나 강력한 오리지널 콘텐츠는 이용자를 서비스로 끌어들이고 머물게 하는데 효과적인 역할을 한다.

또한, 생방송으로 즐겼던 케이블의 라이브 TV가 OTT 안으로 들어와서 더 실용적이고 매력적인 서비스로 구성되고 있다. 이런 현상은 미국 내 케이블 시청의 지속적인 감소세로 OTT 서비스를 대안 방안으로 적극적으로 활용하기 시작한 것으로 보인다. FuboTV, 훌루, Sling TV, YouTube TV와 같은 라이브 TV 서비스는 뛰어난 DVR(Digital Video Recorder) 기능을 가진 강력한 채널 컬렉션을 제공하기도 한다. 심지어 AT&T TV Now도 이제 더는 특정한 하드웨어를 사용할 필요가 없어 더 실용적이다.

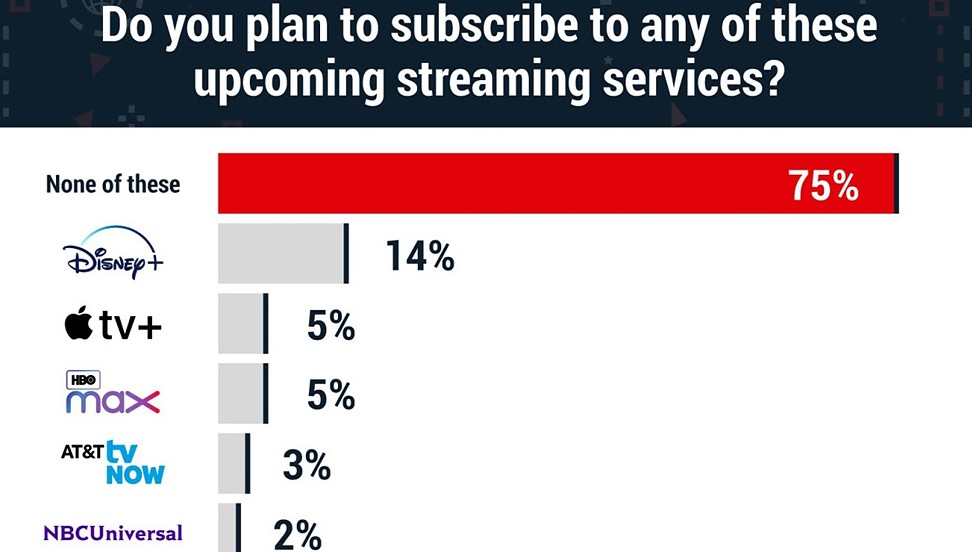

어떤 서비스가 이용자의 선택을 받게 될까? 올해는 다수의 신규 서비스가 출시되고 기존 서비스도 공격적인 마케팅을 보이며 치열한 OTT 생존 경쟁이 될 것이다. 그러나 막상 이용자는 신규 서비스에 대한 관심이 크지 않은 것 같다. 넷플릭스, 아마존 프라임 비디오, 훌루 등 초기 시장을 주도했던 메이저 서비스들이 아직 건재한 상황 속에서 후발 서비스들에 대한 전환 가치를 느끼지 못한 것 같다. 다만 신규 서비스가 출시되면서 가입자 유치를 위한 프로모션 혜택으로 한동안 서비스 가입과 이탈이 반복될 가능성도 있다. 이전보다 선택지가 더 많아진 상황이지만, 여전히 가격 정책과 매력적인 오리지널 콘텐츠는 서비스 선택에서 결정적인 역할을 할 것이다.