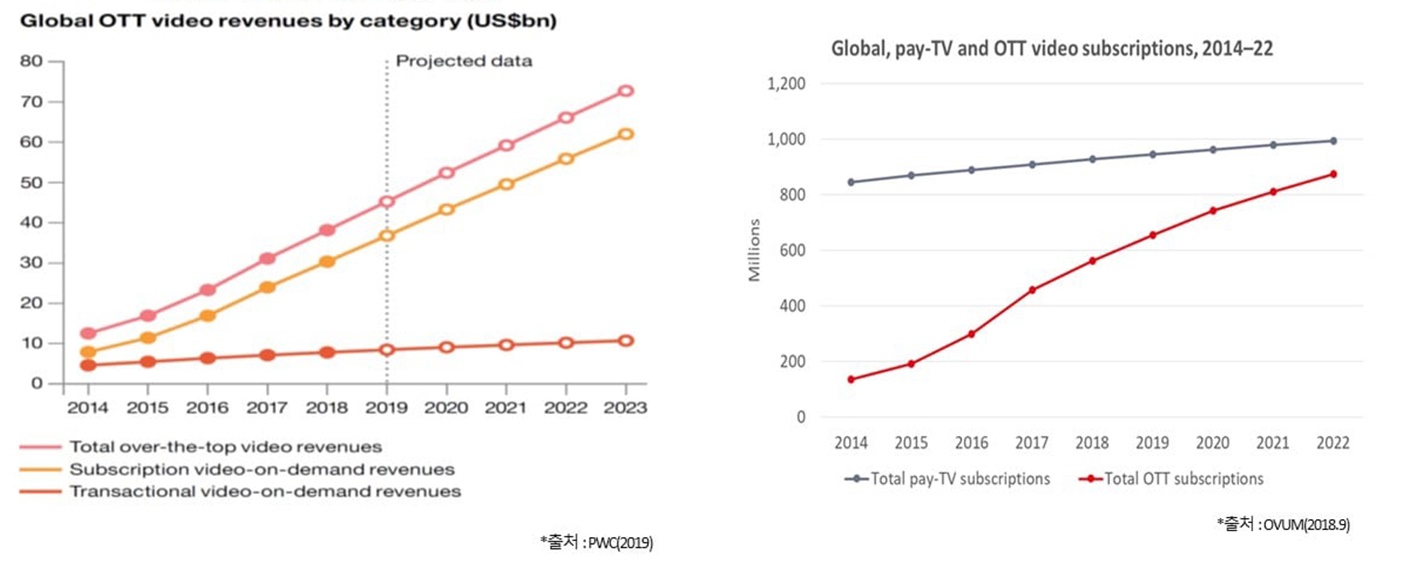

본래 OTT(Over The Top)는 셋톱박스 없이 인터넷을 바탕으로 다양한 디바이스 환경에 영상 콘텐츠를 서비스하는 형태를 의미한다. 초기 OTT에는 극장 개봉 후 상영이 종료된 영화나 홀드백(hold back) 기간을 거친 방송 콘텐츠가 VOD 형태로 서비스되었다. 점차 OTT가 실시간 방송, 개인 제작 동영상, 광고 및 홍보 영상까지 각종 영상 콘텐츠를 포함하며 서비스 범주를 확장하고 있다. 스마트폰의 성능이 개선되고 통신환경이 발달하며 미디어 시장에 OTT 서비스는 스트리밍(streaming) 시청 방식을 제시하며 크게 성장하기 시작했다. 영국 글로벌 회계법인 기업 PwC 자료에 의하면, 글로벌 OTT 성장은 2018년에서 2023년까지 연평균 13.8% 성장률을 보이며 SVOD 서비스가 주도할 것으로 예측했다. 또한 영국 시장조사 기관 OVUM 자료에서 글로벌 OTT 가입자는 가파른 성장세로 유료 방송과 격차를 줄여가며 무서운 속도로 성장한 것을 볼 수 있다.

지난해, OTT 서비스는 시장 전반에 걸쳐 큰 변화를 보였다. 국내외 OTT 시장에서 넷플릭스(Netflix)와 유튜브(Youtube)가 각각 월정액 구독형 서비스(SVOD)와 광고형 온라인 동영상 서비스(AVOD)를 독점하는 형태로 나날이 영향력을 키우며 위기감이 한껏 고조되었기 때문이다. 국내외 OTT 시장은 대형 미디어 사업자들을 중심으로 M&A와 사업자 간 통합 형태를 갖추었다. 특히 신규 OTT 서비스 출시로 자사 콘텐츠 제작, 유통, 서비스를 일원화 형태로 강화했고 제작자, 사업자, 이용자 간의 접점을 제공하며 점유율을 높이는데 주력하고 있다. 해외에서는 지난해 11월 디즈니 플러스와 애플 tv+가 출시되며 OTT 서비스 경쟁을 예견하기도 했다. 올해 4월에는 HBO MAX, 7월에는 NBC Peacock 출시되어 OTT 서비스에 다양화를 가져왔다.

국내에서도 지난해 9월 지상파 콘텐츠 연합 플랫폼 pooq과 SKT 옥수수가 결합한 웨이브(WAVVE)를 서비스를 론칭했다. 그 후 11월에 KT에서는 기존 모바일 OTT 서비스를 대대적으로 개편하여 시즌(SEEZN)이라는 새로운 브랜드 네임으로 서비스했다. 케이블 PP인 tvN과 JTBC는 티빙(tiving)을 통해 콘텐츠 결합을 하여 서비스하고 있다. 각 사업자는 오리지널 콘텐츠 제작, 독점 제휴 콘텐츠 유통, 구독 모델 정교화 등 차별화된 플랫폼 전략을 시도하여 서비스 다양화를 가져왔다.

올해 OTT 시장은 신규 OTT 서비스가 추가되며 본격적인 경쟁 구도를 형성하게 될 것이라고 예상했다. 그러나 전 세계적으로 코로나바이러스가 유행하며 당초 예상과 다른 양상을 보였다. 즉 펜데믹 일상에서 OTT 서비스는 제한된 여가 활동의 대안 수단이 되면서 단시간 안에 가입자, 이용률, 매출, 점유율 등 모두 급격한 성장세를 보였기 때문이다. 미국 시장조사 기관 이마케터(eMarketer)는 올해 한 달에 1번 이상 스트리밍 서비스를 이용한 사람이 2억 2,540만 명에 이를 것으로 전망했다. 이처럼 펜데믹 영향으로 미디어 시청 방식이 OTT 서비스를 이용한 스트리밍 형태로 급격히 전환되고 있다.

펜데믹 영향이 전체 OTT 시장을 견인한 것은 사실이지만, 국내 서비스는 해외 서비스보다 약진하는 모습이다. 지난 8월 기준으로 국내 시장 점유율은 넷플릭스 40%, 웨이브 21%, 티빙 14%, 시즌 11% U+모바일tv 9%, 왓챠 5% 순을 보였다. 국내 사업자들이 신규 OTT 서비스로 대항했지만 모두 넷플릭스를 넘어서지 못했다. 여전히 넷플릭스는 선두 자리를 고수하며 코로나 일상을 발판 삼아 다른 OTT 서비스와 격차를 벌리며 영향력을 더욱 강화하고 있다.

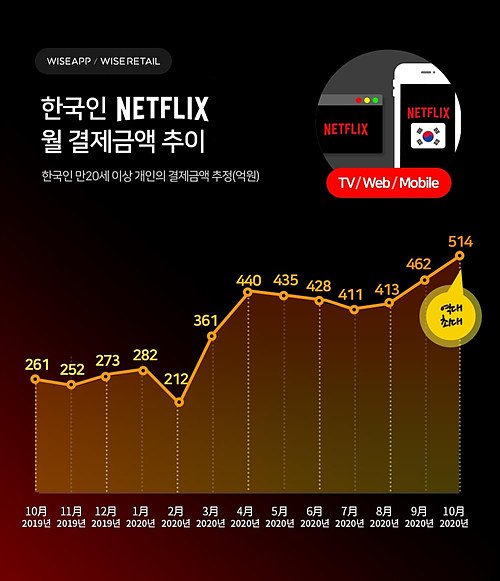

3분기 넷플릭스 실적에서 신규 가입자는 모두 220만 명으로 집계되었는데, 아시아태평양지역의 비중이 45.9%로 가장 높았다. 특히 한국과 일본은 가파른 성장세로 10% 이상의 브로드밴드 침투율을 기록하며 아시아태평양지역의 중심부로 부상했다. 국내 넷플릭스 성장은 구독료 결제 추이를 통해서도 알 수 있는데, 앱 분석 기관 와이즈앱 조사에서 펜데믹 시작과 함께 급격한 증가 추세를 보였고 지속적인 상승세를 유지해왔다. 지난 10월, 구독료 결제금액이 514억 원으로 집계되어 역대 최대치를 기록했는데, 이는 전년 동월 대비 2배 가까이 증가한 수치이다. 또한 구독료는 1인당 월평균 14,205원을 결제한 것으로 추산된다. 연령대별 구독료 결제는 20대 36%, 30대 25%, 40대 20%, 50대 이상 19%로 20대가 가장 높은 비율을 보였다.

/ 출처 : 와이즈앱 (2020. 11. 9)

이처럼 젊은 이용자를 중심으로 OTT 서비스 가운데 넷플릭스 구독이 가장 두드러지게 나타났다. 특히 젊은 이용자들은 넷플릭스를 기존 OTT 서비스로 이용하며 추가로 국내 OTT 서비스인 웨이브나 왓챠 등을 함께 구독하기도 한다. 이들은 평균 1.3개 OTT 서비스를 복수 구독하는 멀티 구독자에 해당하며 콘텐츠 선택에서 공란을 채우기 위해 여러 서비스를 동시에 이용한다. 동시 접속과 계정 공유가 가능하므로 젊은 이용자들은 지인들끼리 구독료를 분담해서 여러 OTT 서비스를 이용하며 비용 부담은 덜고 다양한 콘텐츠를 더 많이 즐기고자 한다. 만약 디즈니 플러스를 비롯한 해외 OTT가 국내 시장에서 서비스된다면 이들은 선택지가 늘어나 행복한 고민을 하게 될 것이다.

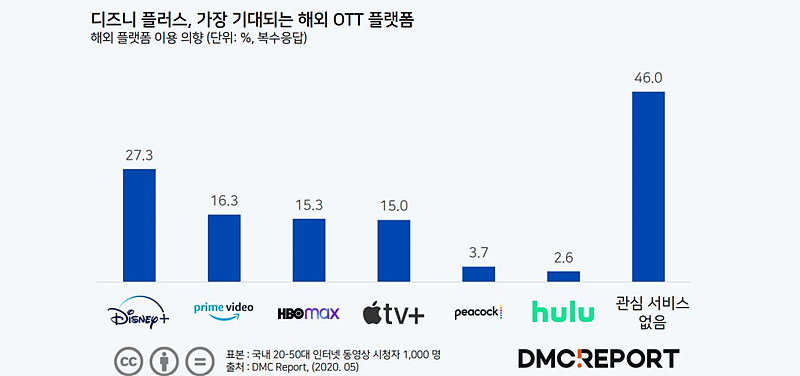

실제로 국내 인터넷 동영상 시청자 1,000명을 대상으로 조사한 DMC 미디어 보고서에서 응답자의 54% 이상이 해외 OTT 서비스에 관심을 보였다. 그중에서도 디즈니 플러스는 27.3%로 관심도가 가장 높게 나타났는데, 실제로 KT나 LG 유플러스가 국내 독점 제휴를 위해 경쟁하고 있어 조만간 국내 진출이 가시화될 것으로 보인다. 국내 OTT가 서비스 차별화와 경쟁력 강화를 위해 디즈니 플러스를 도입하는 것은 상당히 매력적인 대안이다. 그러나 국내 OTT 서비스는 아직 성장 단계라서 시장에서 안정적 지위를 확보하지 못한 상황이다. 그러므로 디즈니 플러스 도입은 득과 실의 경계에서 또 다른 혼란을 가중시킬 가능성도 있다. 이미 국내 OTT 시장은 1위 넷플릭스와 2위 웨이브, 3위 나머지 OTT 서비스로 고착화되는 현상을 보인다. 이런 상황에서 새로운 해외 OTT 서비스가 유입된다면 단기적 측면에서 시장 내 점유율 확보, 이용자 락인(lock-in) 효과를 기대할 수 있지만, 장기적 측면에서는 디즈니 플러스가 지닌 제작과 유통, 자본에 밀려 동등한 협업 관계를 구축할 수 있을지 우려된다. 또한, 독점 제휴를 주도한 사업자가 지속해서 이득을 얻게 될지, 아니면 디즈니 플러스로 가입자가 이동하여 오히려 점유율을 내어줄 상황에 처할지 모를 일이다.

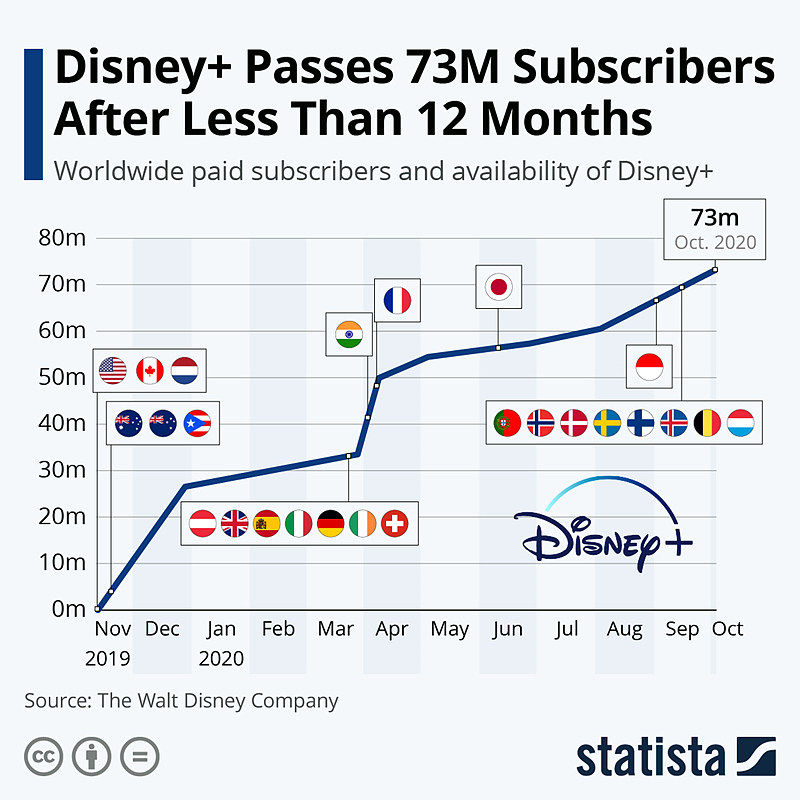

현재 디즈니 플러스는 코로나 여파에 힘입어 가파른 성장세를 보인다. 펜데믹 수혜로 디즈니 플러스는 7,370만 명의 가입자를 확보하며 조기에 5년간 목표치를 달성했다. 디즈니 플러스의 가입자 규모는 미국 OTT 가입자의 32.1% 수준으로 론칭 1년 안에 큰 성과를 얻었다. 또한 훌루와 ESPN+에서도 유료 구독자 수가 크게 증가하며 동반 상승의 효과를 보인다. 지난 10월, 디즈니는 사업부를 새롭게 재편하면서 디즈니 플러스, 훌루, ESPN+ 등 DTC(Direct to Consumer) OTT 서비스를 중심으로 성장 전략을 제시했다. 애당초 디즈니 플러스는 가격 정책에서 훌루(Hulu)와 ESPN+를 번들 상품으로 제시하여 구독료에 대한 진입 장벽을 낮췄고 각 OTT 서비스가 지닌 고유한 특성이 상호 보완적 관계로 시청 욕구를 충족시켰다. 여기에 코로나 특수 상황이 겹치며 디즈니 플러스의 강력한 성장 동력이 된 것으로 보인다. 향후 디즈니 플러스는 2021년에 8,780만 명, 2024년까지는 1억 2,340만 명의 가입자를 확보할 계획이다. 그러나 내년에 디즈니 플러스는 잠시 성장세는 잠시 지연될지도 모른다. 비록 코로나 현상이 디즈니 플러스의 성장에 크게 기여했지만, 콘텐츠 제작에서 제한적 상황이 반복되며 신작 출시 일정에 차질이 예상되기 때문이다. 이런 시기에 디즈니 플러스의 해외 진출은 매출을 지속할 수 있는 합리적인 선택일 것이다. 즉 디즈니 플러스가 국내 시장에 유입될 가능성이 크다고 할 수 있다.

/ 출처 : statista (2020. 11. 13)

코로나 일상으로 촉발된 OTT 서비스의 성장 가도는 사업자 간의 양극화를 더욱 심화시킬 것으로 예상한다. 특히 국내 OTT 시장에서 넷플릭스가 40% 점유율을 확보하며 사실상 넷플릭스와 나머지 OTT 서비스로 양분화된 형태를 보인다. 게다가 디즈니 플러스가 올해 펜데믹 수혜를 입어 급격히 성장했는데 이 여세를 몰아 국내 시장에 진출한 가능성도 매우 크다. 물론 국내에 출시된다면 훌루와 ESPN+가 부재하기 때문에 미국에서 보였던 실적을 기대할 수 없지만, 수년간 디즈니가 구축한 스토리 기반의 콘텐츠들은 어린이, 가족 영화 애청자, 히어로물 팬들을 유입시키기에 충분하다. 특히 젊은 이용자들이 복수의 OTT 서비스를 구독하는 행태를 감안할 때, 디즈니 플러스는 콘텐츠 선택권을 더욱 풍요롭게 만들어줄 것이다. 이번 펜데믹 일상은 많은 미디어 이용자들이 OTT 서비스를 경험했던 시기였다. 이를 계기로 미디어 시청 방식이 대거 OTT 서비스로 이동할 가능성도 있다. 이제 국내 OTT 서비스는 본격적으로 치열한 경쟁 상황을 맞이하며 이전 기준에서 벗어나 자사만의 경쟁력이 절실히 필요한 상황이다.

이미 국내 OTT 시장은 특정 대형 기업의 과점과 독주로 이어지면서 사업자 간의 형평성 문제가 매번 논란이 되고 있다. 이에 정부에서는 새로운 돌파구로 한국적 요소를 기반에 둔 K 콘텐츠와 K-OTT로 해외 진출 방안을 제시했다. 그러나 국내 시장은 아직 풀어야 할 숙제가 많이 남아있다. 상대적으로 OTT 서비스를 규제할 수단이 부족하지만, 정부 부처에서 관련 정책을 마련하기 위해 고군분투 중이다.

과학기술정보통신부에서 전기통신사업법 개정을 통해 OTT를 특수 부가통신사업자로 규정하고자 입법 발의안을 제출한 상태이며, 문화체육관광부는 영상진흥기본법 개정을 통해 OTT 사업자의 법적 지위를 신설하는 것을 검토 중이다. 방송통신위원회는 OTT 정책 협력 기구를 발족하고 실무진과 회의를 진행하고 있다.

여전히 해외 OTT 사업자에 대한 부분은 미비한 상황이고, 주관 부처 간 분화된 업무처리로 실제 정책 협의 과정에서 중심 부처가 모호하여 효율성이 떨어지는 것이 아쉽다. 그러나 OTT 시장과 서비스에 대해 정부와 사업자가 정책 마련의 필요성을 공감하고 길고 긴 탁상공론에서 벗어나 실행을 시작한 것에 의미가 있다. 내년부터는 정부와 사업자가 논의한 정책 사안들이 구체적인 성과로 나타나길 기대해본다.

참고문헌

이태현 (2020. 8. 26). 국내 미디어 시장 변동에 따른 WAVVE의 포지셔닝 전략. 콘텐츠웨이브 서울 국제 A&D 컨퍼런스 발제자료.

박정엽 (2020. 10. 21). 넷플릭스 NETFLIX (NFLX US) : FY3Q20 가입자 가이던스 하회. 미래에셋대우리서치 보고서.

박정엽 (2020. 11. 13). 월트디즈니 4Q20FY : 악조건 속에 예상치 상회, 디즈니+에 주목. 미래에셋대우리서치 보고서.

아시아경제 (2020. 9. 20). “넷플릭스 하나론 부족해”…‘넷챠’ ‘웨플릭스’ 아시나요?, 라이프, 일반면.

와이즈앱 (2020. 11. 9). 10월 넷플릭스 결제금액 514억, 유료결제자 362만 명 역대 최대!

DMC Media(2020. 7. 27). 디즈니플러스, 가장 기대되는 해외OTT 플랫폼. DMC REPORT.

eMaketer (2020. 10. 21). Streaming Services Spend Heavily on Marketing amid Pandemic.

statista (2020. 11. 13). Disney+ Passes 73 Million Subscribers After Less Than 12 Months.