자료제공 : 방송통신위원회

방송통신위원회(이하 방통위)가 지난 2월 19일 ‘2019년도 방송시장경쟁상황평가’ 평가 결과를 공개했다. 이번 평가는 2018년도 방송시장에 대한 경쟁상황을 ‘유료방송시장’, ‘방송채널거래시장’, ‘방송프로그램거래시장’, ‘방송광고시장’으로 단위시장을 획정하여 경쟁상황을 평가했다. 각 단위시장 중 주요 내용 위주로 살펴보면 다음과 같다.

유료방송시장 평가

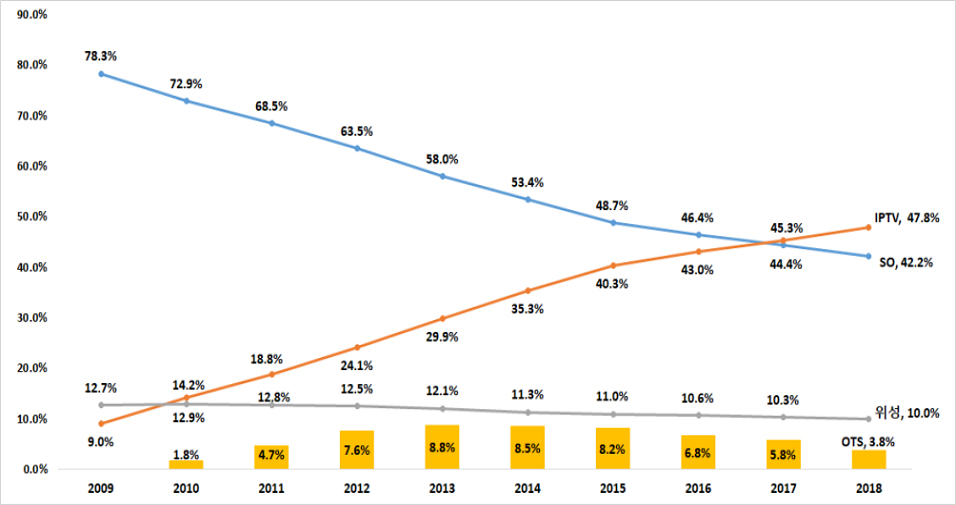

2018년 유료방송가입자(아날로그, 8VSB, QAM, 위성, IPTV)는 3,272만으로 전년 대비 3.5% 증가하였지만 증가율은 16년 6.3%, 17년 5.5%, 18년 3.5%로 둔화되고 있다. 이중 IPTV의 가입자 수는 1,566만으로 16년 1,289만, 17년 1,433만으로 증가세를 보이는 반면, SO 가입자 수는 1,380만으로 16년 1,389만, 17년 1,404만으로 정체 또는 감소세를 보이는 것으로 나타났다.

18년 말 기준 유료방송사업자의 방송사업매출액은 전년 대비 8.0% 증가한 6조 808억 원으로 증가 추세를 보이며, SO는 전년 대비 1.9% 감소한 2조 898억 원을 기록했지만, IPTV는 전년 대비 17.5% 증가한 3조 4,358억 원을 기록하였으며, 가입자당 월평균 매출액은 VOD를 제외한 방송수신료 기준 ARPU(가입자당평균매출)를 보면 SO(QAM, MSO 기준)의 경우 17년 4,309원 대비 소폭 하락한 월 4,294원을 보이며, IPTV는 17년 8,583원 대비 18년 월 8,758원으로 증가 추세를 보여 점차 디지털, IP로 미디어 유통 시장의 변화가 진행되는 양상을 확인할 수 있고, 유료방송시장 내에서도 플랫폼 성격에 따른 점유율의 변화가 2017년 기준 급격히 변화하고 있다.

최근 심사가 마무리된 방송사업자 간 M&A 완료 시 18년 기준 사업자별 가입자 순위는 KT 계열이 1,022만으로 31.2%의 점유율로 1위를 차지했고, LGU+ & CJ헬로가 806만으로 24.6%를 차지해 2위에 올랐다. SKB & 티브로드는 783만으로 23.9%를 확보하며 3위가 될 것으로 예상된다.

방송채널거래시장 평가

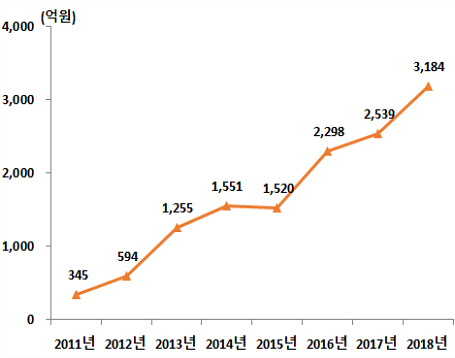

2018년도 전체 채널제공 매출액은 10,366억 원으로 전년 9,533억 원 대비 8.7% 증가하였으며, 이중 지상파방송 3사의 재송신권 매출액도 16년 2,298억 원, 17년 2,539억 원에 이어 18년 3,184억 원으로 25.4% 증가한 것으로 확인되었다. 지상파방송 3사의 재송신료 매출은 18년 전체 지상파방송사의 방송ᄉᆞ업 매출액에서 8.4%를 차지하며 이는 전년 대비 1.5% 증가한 수치로 디지털 가입자 증가와 1인당 재송신 대가(CPS) 인상 등으로 분석되고 있다.

한편, 방통위는 “유료방송가입자가 지상파방송 3사 채널에 대해 여전히 높은 선호를 보이나, 유료방송채널 성장 등 환경 변화에 따라 협상력 감소 가능성도 존재한다고 보며, 종편 및 대규모 PP의 성장, OTT 활성화 등 시장 상황 변동에 따라 수요·공급 측의 협상력과 시장획정의 범위 등이 변동될 가능성도 있다.”고 확인하였다.

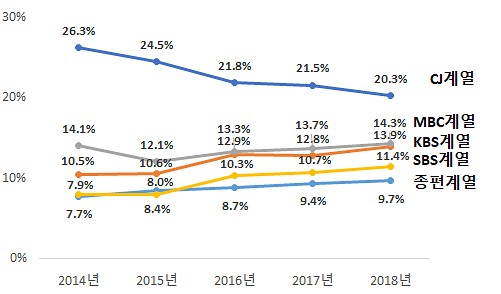

전체 방송채널을 기준으로 채널제공 매출액을 조사한 결과로는 CJ 계열이 2,101억 원으로 20.3%를 차지하며 1위, 이어서 MBC 계열이 1,483억 원으로 14.3%, KBS 계열이 1,439억 원으로 13.9%, SBS 계열은 1,182억 원으로 11.4%, 중앙계열은 404억 원으로 3.9% 등의 순이었다.

방송광고시장 평가

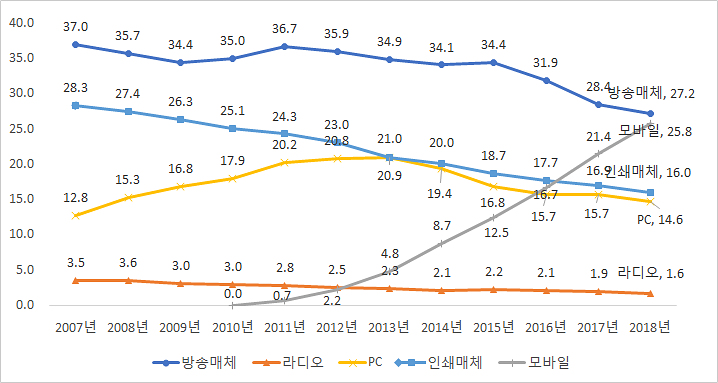

2018년도 전체 광고시장 규모는 전년 10조 3,333억 원 대비 5.2% 증가한 10조 8,701억 원으로 확인되었고, 이중 방송광고시장은 전년 2조 8,868억 원 대비 3.0% 증가한 2조 9,730억 원을 기록했다. 방송광고 매출액 추이를 보면 13년 3조 2,222억 원, 14년 3조 722억 원, 15년 3조 2,002억 원, 16년 2조 9,133억 원, 17년 2조 8,868억 원, 18년 2조 9,730억 원으로 급격하게 늘거나 줄지 않고 있으며, 방송광고 비중은 전체 광고시장에서 약 29%를 차지하고 있다. 이중 모바일 광고시장은 전년 대비 4.4% 증가한 2조 8,011억 원으로 전체 광고시장에서 25.8%를 나타내며, 방송광고(TV+라디오) 비중인 28.8%에 가깝게 오른 것으로 조사되었다.

※ 방송광고시장(TV+라디오) 비중: 15년 36.6% → 16년 34.0% → 17년 30.3% → 18년 28.8%

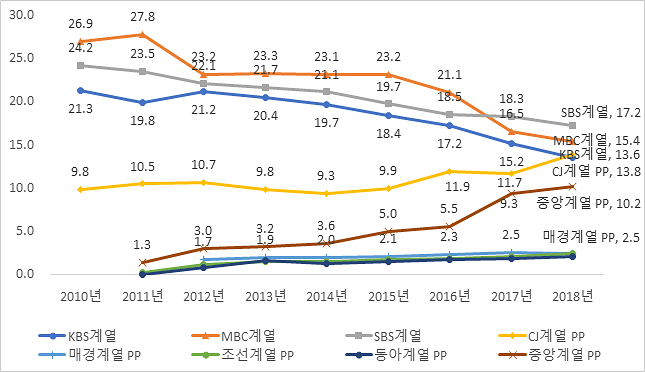

지상파 3사 계열(지역 관계사 및 계열PP 포함)의 방송광고매출 시장점유율은 지속해서 감소 추세를 보이고 있다. 13년 65.4%, 14년 63.9%, 15년 61.3%, 16년 56.8%, 17년 50.0%, 18년 46.2%로 지난 17년을 기점으로 50%가 붕괴되며, 광고매출 하락을 보이고 있다.

CJ 계열의 18년 방송광고매출액은 전년 대비 22.1% 증가한 4,110억 원을, 점유율은 전년 대비 2.1% 증가한 13.8%를 기록하였고, 종편 4사 계열은 5,080억 원으로 전년 대비 11.5% 증가하였으며, 점유율도 전년 대비 1.3% 증가한 17.1%를 기록하였다.

평가 자료를 보면 사업자별 점유율과 매체별 광고료 변화 추이에서 알 수 있듯이 인터넷과 IP 플랫폼으로의 변화 성장세가 두드러지게 나타나고 있으며, 모바일로의 시청 환경 변화 역시 그 비중이 커지고 있음을 알 수 있다. 지상파 방송의 광고매출감소와 시장 내 영향력 하락은 예상대로 지속해서 진행 중이다. 지상파 방송사뿐만 아니라 여러 플랫폼과 채널의 경쟁의 거세지는 모양 속에 어느 하나의 매체가 독보적인 점유율을 보이는 것이 아닌 미디어 전쟁의 양상을 그대로 보여주고 있는 평가 결과라고 하겠다.

다만, 온라인동영상서비스인 OTT가 평가 대상에서 제외되었는데, 아직 법적 근거가 없고, 자료 확보에도 한계가 있어 평가의 어려움이 있다고 방통위는 언급했다. 방통위는 국내 OTT 사업자 간 합병과 제휴, OTT 이용률 증가, 글로벌 OTT 사업자 등장 등 OTT 서비스가 빠르게 변화함에 따라 향후 유료방송 서비스에 영향을 미칠 수 있어 이에 대한 지속적인 관찰과 정확한 분석이 필요하며, 관련 방안을 강구하겠다고 입장을 밝혔다. 지난 방통위의 2019 방송매체 이용행태조사를 살펴보자.

‘2019 방송매체 이용행태조사’에서 살펴보는 OTT 서비스 이용 현황

방통위가 지난 1월 30일 전국 3,945가구에 거주하는 만 13세 이상 남녀 6,375명을 대상으로 2019년 6월 3일부터 8월 9일까지 가구방문 면접조사 방식으로 진행하여 결과를 발표한 ‘2019 방송매체 이용행태조사’를 통해 OTT 서비스의 이용에 대해 주요 지표를 살펴볼 수 있다.

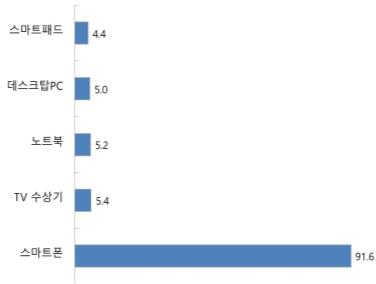

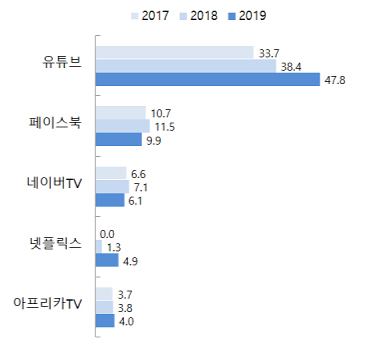

OTT 서비스 이용률은 전체 응답자 기준 52.0%로 전년 42.7% 대비 크게 증가하였고, 서비스 이용 기기는 스마트폰 91.6%, TV수상기 5.4%, 노트북 5.2% 순으로 나타났다.(복수 응답) OTT 서비스 이용자 중에서 주 5일 이상 OTT 시청빈도는 49.4%이며, 주 1회 이상 OTT 시청빈도는 95.5%로 전년 36.0%, 88.8% 대비 크게 증가한 것으로 나타났다. 사업자별 이용률을 보면, 유튜브(47.8%)가 가장 높으며, 페이스북(9.9%), 네이버 TV(6.1%), 넷플릭스(4.9%) 등의 순으로 나타났다.

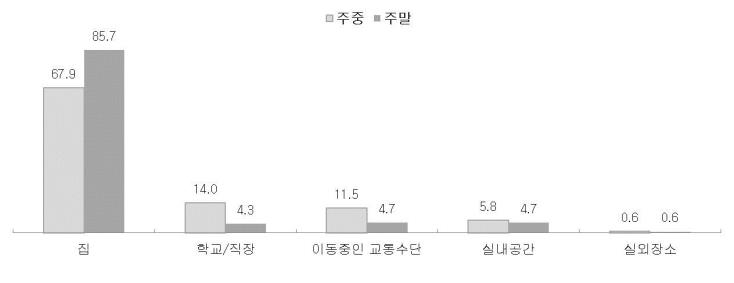

정액제 혹은 추가요금을 지불하고 이용한 비율은 전체 응답자 기준 7.8%, 이용자 기준 14.9%로 전년 3.3%, 7.7% 대비 증가하였고, 유튜브(8.1%)의 이용률이 제일 높고 넷플릭스(3.4%)와 Pooq(2.0%)이 뒤를 이었다.(전체 응답자 기준) OTT 서비스를 통해 주로 시청하는 방송 프로그램 유형은 오락/연예가 68.7%로 가장 높았고, 그 다음으로 드라마 30.7%, 스포츠 22.2%, 뉴스 21.9%, 시사/교양 14.5%의 순이었으며, OTT 이용 장소는 주중과 주말 모두 집이 압도적으로 높았다.